Se ha oído hablar mucho de los planes de pensiones pero muy poco de los Planes Individuales de Ahorro Sistemático, conocidos por sus siglas como PIAS. La elección de uno u otro depende de los objetivos de rentabilidad, financiación y capital que necesitas para tener una buena jubilación. Así , en esta guía podrás conocer las diferencias, ventajas y desventajas de cada uno.

¿Qué es un plan de pensiones?

Se puede definir un plan de pensiones como el contrato mediante el cual una persona realiza aportaciones periódicas a una entidad financiera para disponer de un capital suficiente para su jubilación. Una buena pensión asegura un buen futuro más aún con todos los gastos permanentes que tiene una vivienda: luz, gas, televisión, comida etc.

En este caso, la entidad financiera es la que se encarga del fondo de pensiones, de ahí sus similitudes con los fondos de inversión. Dado el capital acumulado, dicha entidad cobra un interés y comisión a los titulares.

¿Qué es el PIAS?

Los Planes Individuales de Ahorro Sistemático (PIAS) comparten similitudes con los planes de pensiones. Ambos sirven para complementar el dinero que recibes por la pensión de la Seguridad Social, garantizando una renta vitalicia en el momento de la jubilación.

También guarda muchas similitudes con los seguros de vida. En términos generales, los PIAS son seguros financieros que aseguran un capital al beneficiario en caso de fallecimiento del titular.

Diferencias entre los PIAS y el plan de pensiones

A pesar de las semejanzas entre el plan de pensiones y los PIAS, también difieren en otros aspectos que hace que se orienten más o menos a los objetivos de los clientes:

- Liquidez: Los planes de pensiones son ilíquidos, es decir, el dinero no se puede retirar salvo en algunas condiciones específicas (jubilación, fallecimiento, situación de desempleo o incapacidad), siempre que haya consentimiento legal. Por el contrario, los PIAS pueden retirarse en el momento en el que se quiera, aunque estás sujeto a penalizaciones si lo haces antes de los 10 años.

- Dinero a aportar: En el plan de pensiones no tienes que aportar un capital mínimo cada mes, el control es menos exigente. Opuestamente, en los PIAS los bancos retiran periódicamente una suma de dinero para poder contar más adelante con la renta vitalicia.

- Fiscalidad: Con los planes de pensiones te desgravas dinero, reduciendo el impuesto sobre la renta. Por su parte con los PIAS, la rentabilidad generada estará libre de tributación siempre y cuando hayan pasado cinco años desde la primera aportación de capital.

- Aportación: En los dos casos, la aportación máxima anual son 8.000 euros o el 30% de los rendimientos de trabajo generados o con las actividades económicas.

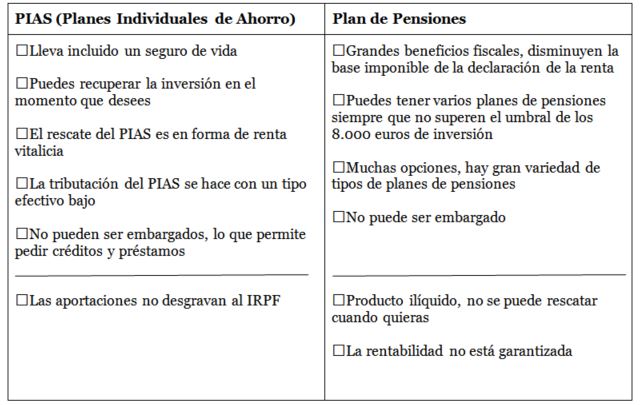

Ventajas y desventajas del PIAS y Plan de Pensiones

Vistas estas diferencias, es bueno ver las ventajas y desventajas del PIAS frente a los planes de pensiones.

Al igual que haces al comparar la luz de nuestra comunidad con el precio de la electricidad en Canarias, siguiendo con este símil eléctrico, también es bueno saber si el PIAS o el Plan de Pensiones se ajusta más a tus necesidades: